第三期线下公益培训——银行存款与托管终于在昨天圆满落幕啦~!没来现场的小伙伴们是不是非常好奇大师们都讲了些什么呢?别着急~一起来看看那些经典语句和图片吧!

经典语录

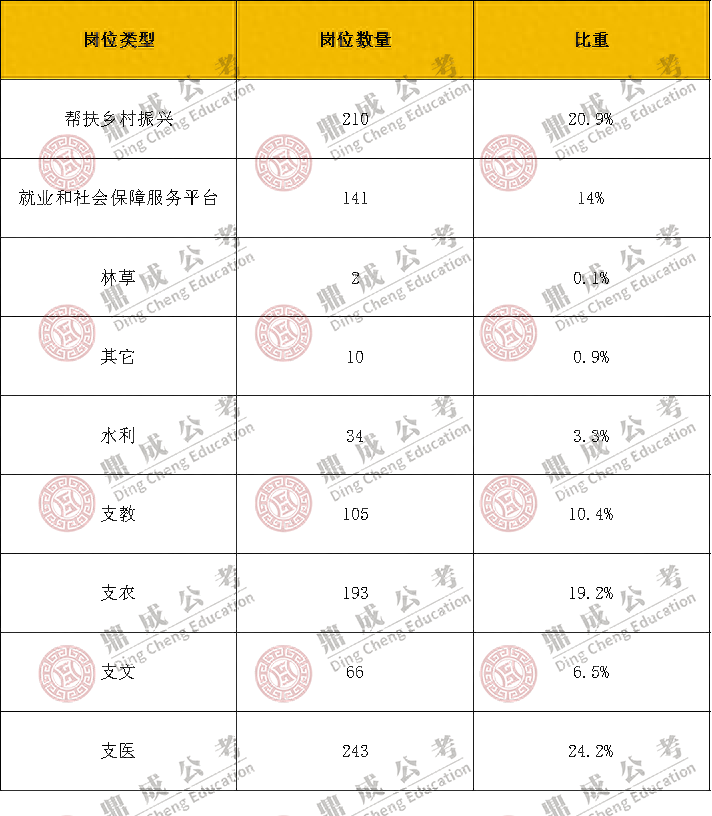

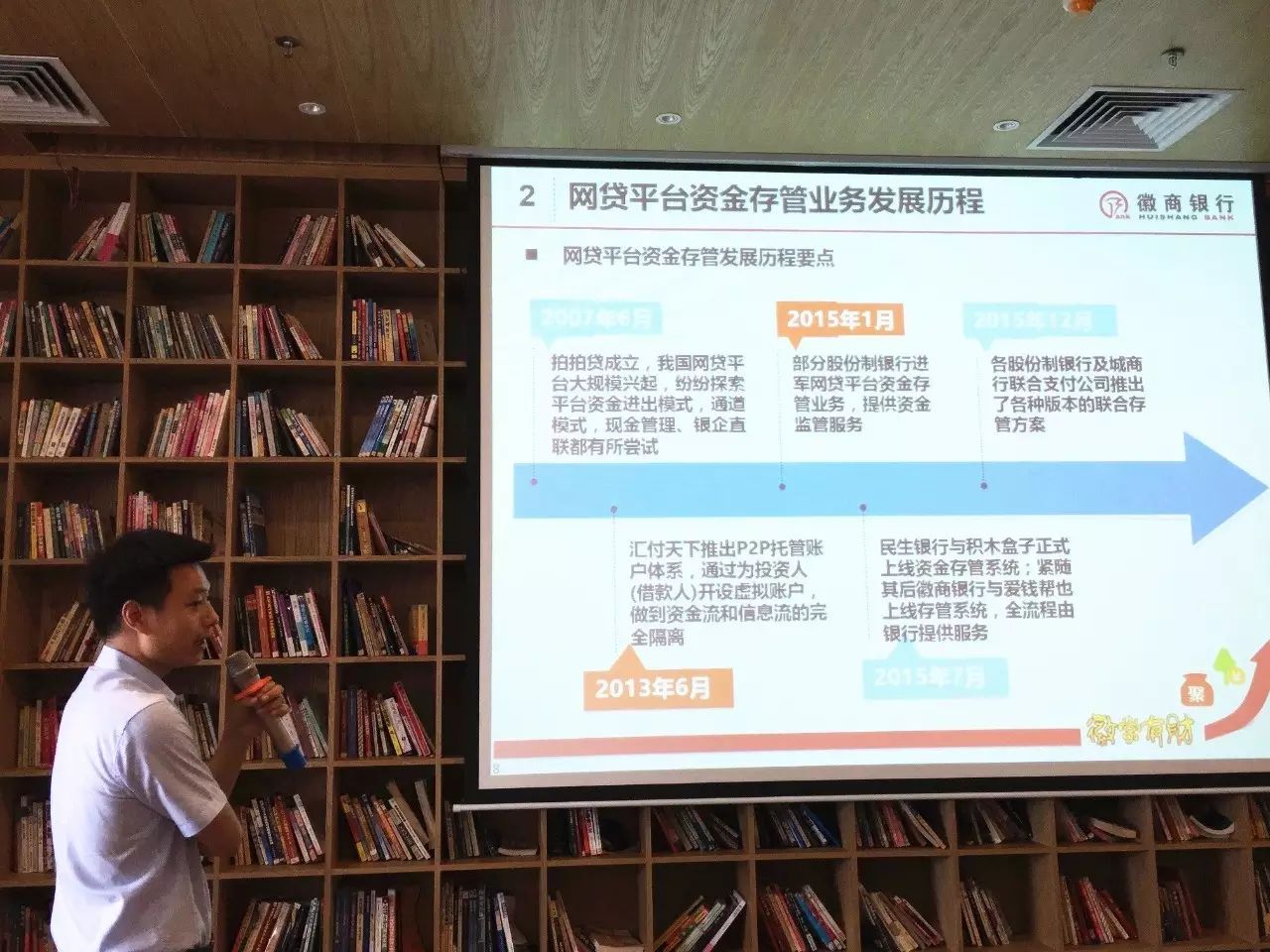

网络借贷平台监管政策解读

重点有四点:明确定位,明确P2P机构在服务社会小微企业融资需求中的信息中介定位;不越线,P2P机构要与客户资金严格隔离,实行独立第三方存管;要有门槛,P2P机构要有一定的准入门槛比如注册资本、高管专业资质等;强调透明度,向贷款人充分披露信息和揭示风险。

网贷平台资金存管要点:必须严格按照客户意愿和指令进行操作,不得代替或违背客户意愿。客户充值、投资、提现等必须验证客户事先设定的密码。客户在途资金必须以客户名义存入自有账户,不得以任何形式或名义设立资金池。银行资金存管仅承担表面一致性审核,对平台标的不承担实质性审核责任。

银行资金托管业务模式分析

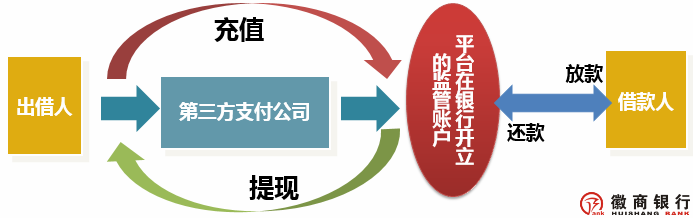

银行大额账户监管模式有两个特点:以平台名义开立对公账户存在一定的合规风险,且涉嫌资金池化,一旦平台出现法律纠纷,导致对公账户被冻结,客户的投资资金可能遭受损失;此外,还存在第三方支付公司与银行职责分工不清等问题。

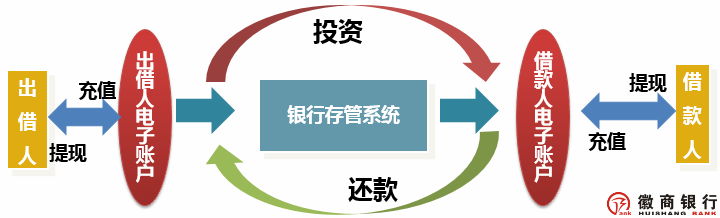

银行直接托管模式有四大特点:托管银行提供绑卡、身份认证、跨行资金通道等服务,操作电子账户需验证账户密码;出借人和借款人在银行以自己名义开设银行账户,投资资金存放在自己名下;银行可提供跨行汇款、充值服务;平台准入门槛高,接入难度大,维护成本高。

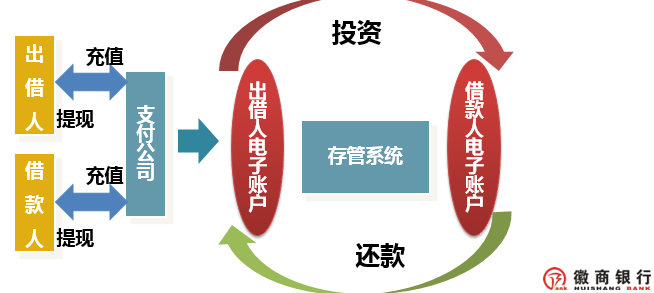

银行与支付公司合作托管模式具备三大特点:支付公司提供绑卡、身份认证、跨行资金通道等服务,客户指令要求验证支付账户密码;出借人和借款人在银行以自己名义开立银行账户,投资资金以自己名义持有;访问快捷、制度规范、操作专业化。

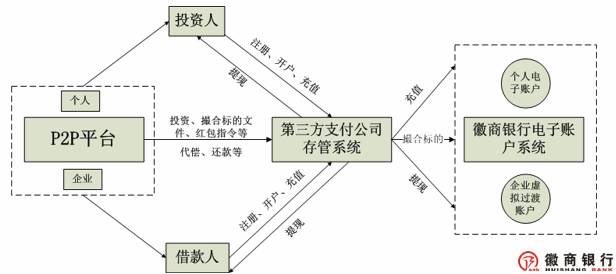

上图是徽商银行嵌入式托管业务逻辑图。徽商银行直销银行嵌入式资金托管系统是在徽商银行直销银行基础上自主开发和运行的,通过为投资者、募集资金人开设银行级电子账户,打通资金通道,将客户资金转入银行托管,实现客户资金进入客户账户,实现资金风险隔离。第三方支付机构发挥资金通道传统优势,配合托管系统提供支付结算服务。该托管模式是第三方支付机构的成功应用,真正实现了点对点的资金托管,杜绝了托管“资金池”,完全满足监管要求,得到了市场初步认可。

徽商银行嵌入式资金托管模式的优势和特点

效率高:内嵌资金托管接入效率高,开发难度不大,如果平台前期由第三方支付公司管理,一般一个月左右即可接入上线,最大程度满足平台需求;

成本低:收费低廉,“专业的人做专业的事情”,分担银行后期运营压力,也分担托管成本,平台以最小的投入获得更大的产出,相比市场同类产品具有更高的性价比;

灵活性好:托管系统对接开发难度不大,且平台不与我行系统直接对接,降低了平台开发成本。另外,根据监管要求,产品可灵活升级,持续满足监管要求。

目前市场银行存款收费标准

银行参与该业务的收费模式有两种:一种是一些大型银行分支机构以“吸金”为目的的托管模式,一般价格极低,甚至免费提供所谓的托管服务,但这种模式并不符合监管要求,对网贷信息中介不负责任;另一种是按照交易规模约定比例收取托管费,这种收费模式与交易规模挂钩,网贷信息中介的接入成本较高。徽商银行直销银行的内嵌资金托管业务,不以盈利为根本目的,而是为了扩大市场规模、规范行业标准、履行社会责任,因此定价公开透明。目前在保证第三方支付机构原有收入的同时,设定必要的成本,主要包括系统的一次性接入费、托管服务年费等,各项费用都相对固定。

现行银行存款市场准入标准

从业务开展情况来看,网贷信息中介机构资金托管尚属新兴业务,银行尤其是国有大型银行对该业务尚处于观望或初步研发阶段。银行较为担心该业务可能带来的声誉风险,在业务准入上较为谨慎,一般设置较高门槛。

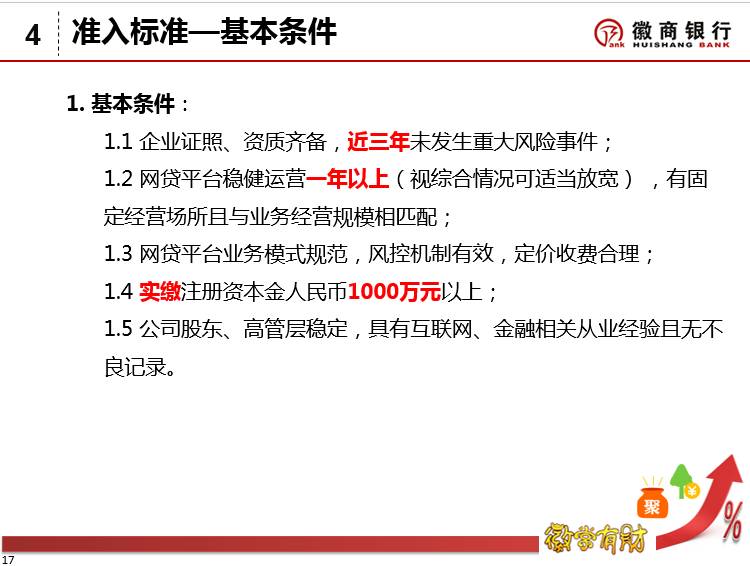

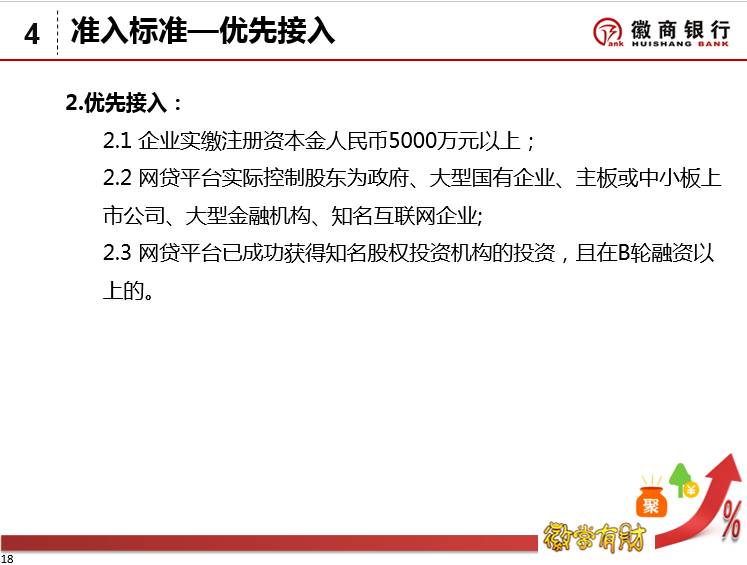

徽商银行准入标准

——徽商银行直销银行支付结算总监宋国才

——徽商银行直销银行支付结算高级经理 高波

活动现场

讲师风采

学生心声

8月12日下午,我有幸参加了协会第三次银行托管讲座主题活动。聆听了徽商银行两位专业人士的讲解,他们深入浅出地讲解了互联网金融机构开展基金托管业务的必要性,现场分析了银行基金托管业务模式以及目前基金托管业务的特点,并逐一介绍了与银行托管业务对接的要求以及平台审批流程。这次活动让我们受益匪浅,对银行托管业务有了更深入的了解和研究,也明确了未来自身整改的方向。感谢两位银行朋友的专业指导,感谢广东省互联网金融协会组织这次活动,期待下次活动办得更好。

——粤商贷 李浩然

对于我来说,这次培训通过宋老师和高老师的分析,让我对银行存款模式以及未来的发展标准化方向有了更深入的认识。其实从资金存款的角度,我们可以看出p2p未来的管理标准是有迹可循的,至少它的轨迹可以参考股市中券商的管理模式,尤其是直连模式。P2p充当着一个网络贷款信息中介的角色,投资者在相应的平台上开立银行理财账户,通过签订相应的中介服务协议,将理财账户中的资金投入到目标企业的贷款账户中,到期后,目标企业的贷款账户再将本息还给投资者账户。整个过程中,p2p平台所扮演的角色和现在的券商没什么区别,只是作为中介,他们对应的理财产品有所不同。虽然现在的银行存款还处于起步阶段,但是随着我们p2p平台自律性的不断提高,直连模式肯定是大势所趋。 同时也也是真正实现平台与投资者双重保障的重要因素之一。

协会举办的这次活动,对于我们这些真正想要稳健发展的人来说,提供了一次非常好的学习机会。也许我们很多操作人员在刚开始的时候,都有盲区,但随着行业的不断规范,我们也在成长,而协会的培训,也让我们有机会和更多专业人士进行交流。希望协会以后能多举办这样的培训,不断促进同行们专业知识水平的提升。

——濮惠云同 林彩宣

● ● ●

来源 | 广东省互联网金融协会