前言

2月13日,国家税务总局稽查局正式印发《2017年税务稽查重点工作安排》的通知,其中之二是严厉打击虚开专项增值税违法行为。税务发票。

自这场“税务稽查风波”开始以来,不少企业被发现虚开增值税发票。 因此,很多企业要补缴几十万甚至上百万的税款。

案例介绍

近日,“金税三期”大数据系统又查出5家虚开增值税发票企业。

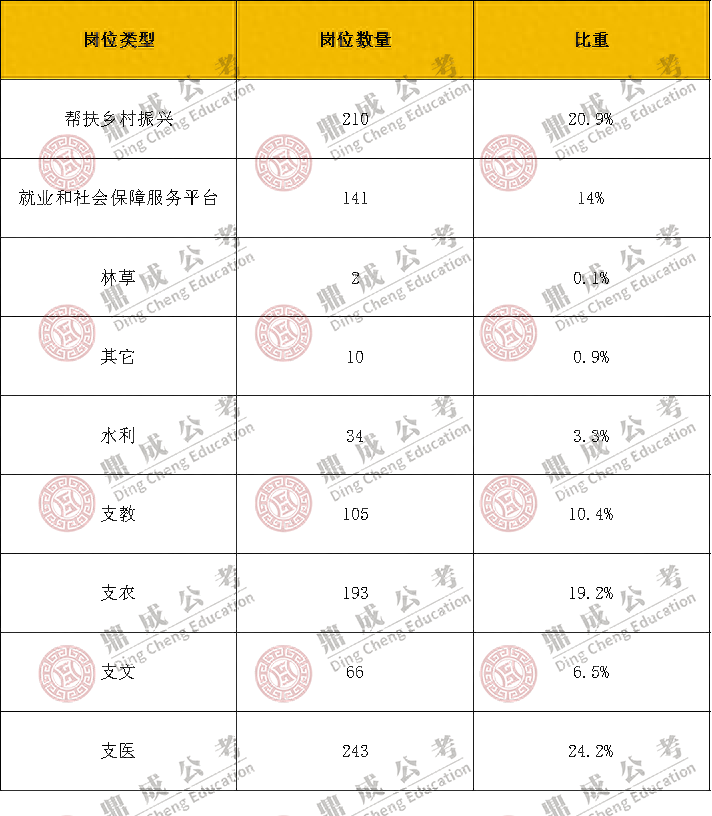

3月2日,宁夏自治区国税局向社会公开曝光了5家单位利用虚开农产品收购发票、虚开增值税专用发票、重复列示销售费用等手段偷税漏税的违法案件。 。

这5起案件分别是石嘴山**物资有限公司虚开运输发票并抵扣销售费用抵扣进项税额逃税案; 宁夏**房地产开发有限公司多次业务招待费、重复销售费偷税案; 宁夏***药业有限公司虚开增值税专用发票逃税案; 宁夏***纺织有限公司虚开收购农产品增值税专用发票逃税案; 宁夏***贸易有限公司虚开增值税专用发票逃税案。

其中,宁夏**药业有限公司虚开增值税专用发票,逃税。 经查,该公司于2012年11月从上海**制药有限公司取得5张增值税专用发票,价款及税金合计52万元。 取得认证当月抵扣进项税额75000元以上。 检查人员通过金税助查系统第三期与上海税务局进行网上调查。 回信中的补充说明称尚未收到货款。 宁夏**药业有限公司账簿记载,货款是通过银行承兑汇票支付的,双方业务属于虚构。

经计算,该公司应补缴增值税486,375.37元,并处逃税50%的罚款。 因未按规定提供会计信息,被罚款1万元,并收取滞纳金。

“金税三期”正式实施

太神奇了,我的“金税三号”竟然能检测出我五年前买的增值税发票。 不要再冒险了,再次警告我们的老板:这不是过去,真的不是过去,情况已经发生了很大变化。 过去,你的公司可能也出现过类似买票、少缴税、不缴税等情况。 纳税时没有人被警告或审计,但现在金税第三期的大数据已经上线。 税局系统升级后,只要动态数据比对有误,税负率偏低,系统就会自动向税局评估科人员发出警告。 我会立即打电话要求将过去五年的账目提交审计。 后续的麻烦并不是靠最初的减税就能解决的。

在本次“税务稽查”行动中,国税、地税充分利用覆盖国税机关的“金税三期”计算机网络,对增值税专用发票和企业增值税进行严密监控支付状态。 其强大的预警功能,使得税务局可以通过发票轨迹看到企业的每一次进出,并可以看到企业的库存情况。

目前增值税专用发票的抵扣仍坚持三流一致。 必须以真实商品交易为前提,坚持商品、付款、发票一致的原则。 供应、开票和收款应为同一主题。 企业的一切事情都会被记录下来,金税三期的大数据也会追踪企业的资金流、票据流等。

只要大数据系统以企业纳税人识别号为起点,追溯同一税号下的进项发票和出项发票,企业是否开具假发票、是否购买假货一目了然发票。 企业被调查违规的风险确实加大了,掩盖的反舞弊手段已经失效。 一群靠逃税为生的企业濒临死亡。

“问题发票”和“问题企业”

1、所购商品品名与发票品名不一致;

2、开具了相应的发票,理论上采购了某些货物,但该货物并未生产加工(查看是否有相应的电费进项发票进行抵扣),没有委托加工,也没有直接销售。 的;

3、还有一个最直接的方法,就是开专用发票,但是不纳税!

如何查税?

有了大数据系统,谁都逃不掉! 所以,这家公司是问题公司,从这家公司获得(购买)特价票的公司也会被查出来!

那么,将如何处理呢?

1.如您未来得及申报抵扣或出口退税,将不予抵扣或申请出口退税。

2、如果您已经申请抵扣,请先转进项税!

是的,必须“转出”! 不要迟到,每天将收取0.05%的滞纳金!

不要以为因为自己是正经商人,就会吃大亏,也不要问“上游企业逃税了,为什么要你来承担?” 就因为国税局还没收到钱,你要怪就怪你“对人不仁”吧。 !

对此,老督察这样说道:不要公然喊冤,但心里却不知票子是怎么来的?

如何避免“一举被抓”?

绝不购买发票,严守“三流”(实物物流、资金流、发票流)! 试问,哪家公司能够做到“三流一致”? 那就尽量不要遇到上述的“外逃公司”吧!

1、对于以前没有合作过的企业,首先通过“国家企业信用信息公示系统”进行查询。 一般来说,这些空壳公司的法定代表人与实际控制人并不相符。 有些法定代表人年龄太大或太小,往往伴有地址异常。

2、在确认要合作时,还应该验证销售人员的身份,并设定一个对自己有利的付款期限,比如扣款发票开具后50天,这样如果对方出现问题配合发票处理,可以避免损失。

3、获取进项发票后,及时登录“增值税发票核验平台”进行核验。 一旦发现自己获得了异常抵扣凭证,应立即主动将投入转出。 否则,如果被抓到,滞纳金罚款会很小。 关键是人家已经查过你了。 他们只会检查一张票吗?

无论您之前是否购买过发票,我们的金融朋友们请停下来! ! 我们的老板们,如果你们真的热爱你们的财务,请不要让他们做这些危险的工作。 营业税改增值税推出后,第三期金税制也将推出……别再心存侥幸了,迟早会发生的 中大奖!

对京都的长期信任,家族传承永垂不朽

京都家庭信托律师团队的作品

《家族信托法律原理与案例分析》2015年7月14日,韩亮主编。 本书是国内第一本全面研究和介绍家族信托的书籍。 其编写团队由京都家庭信托法律事务中心和南开大学资本市场研究中心联合组建,由中国法制出版社出版。 本书中的大量观点、方法和案例均来自于写作团队在家族信托理论研究和法律实践中的积累。 具有较强的理论意义和实践意义,也具有一定的创新性。

《金融创新业务税务筹划》 07/14.2015 主编 高惠云 本书是对金融创新业务税务筹划的全面研究和介绍。 主编为京都律师事务所财税法律部高级顾问高惠云教授,中国法制出版社主办。 本书从金融创新业务的新视角,研究私募基金、家族信托、融资租赁、资产证券化、融资并购等金融行业的新问题,结合税务,理论与实践并重。

《并购基金法律原理及案例解析》 07/14.2015 韩亮主编,本书是对并购基金法律原理及案例的全面研究和介绍。 其编写团队由京都律师事务所财务部和南开大学资本市场研究中心联合组建,由中国法制出版社出版。 并购基金是我国VC、PE发展到一定阶段的必然产物。 目前,实践远远领先于理论研究。 业界急需并购基金法律理论与实践的研究成果。

《法律风险识别与防控手册》 07/17.2015 本书是一本对大型港口上市公司进行系统法律风险分析和研究的著作。 它分为两卷。 其撰写团队由京都律师事务所财务部律师和南开大学资本市场研究中心师生共同组成。 由燕山大学出版社出版。 本书立足于上市公司和大型港口企业的具体实践,以相关业务为主线,涵盖公司法人治理与股东关系管理、公司对外投资与固定资产投资管理、公司主营业务等内容。管理,以及公司的物资采购和供应管理。 、公司人力资源管理、公司设备与项目管理、公司安全生产与环境卫生管理、公司知识产权管理、公司合同管理、公司信息披露与对外公示、公司诉讼仲裁案件管理等方面进行系统的法律研究风险分析识别,并提出相应的防控措施。

《非洲商事法律制度精析》07/16.2015,韩亮主编,本书是对非洲商事法律制度的全面分析和研究。 其撰写团队主要由京都律师事务所财务部律师和南开大学资本市场研究中心师生组成。 由中国法制出版社出版。 本书基于商事法律制度的视角,选取重点国家,系统介绍非洲在海外投资、商事组织、金融、税务、劳工、矿业与环境、知识产权等领域的法律制度。

《资产证券化法律原理及案例分析》 07/16.2015 韩亮主编,本书是对资产证券化法律问题的全面分析和研究。 其撰写团队由京都律师事务所财务部律师和南开大学资本市场研究中心师生共同组成。 由中国法制出版社出版。 本书立足于我国资产证券化的法律实践,从信贷资产证券化、企业资产三个方面分析了我国资产证券化涉及的法人主体、基础资产、特殊法人、破产隔离等问题。证券化和资产支持票据。 并进行了深入的讨论。

这是一支由充满家国情怀的教授、医生组成的家族信托律师团队。 关注“京都家族遗产”公众号,您和您的家人将拥有不一样的现在和持久的未来。