资料分析考试中常常会遇到两数相乘(A×B)的形式,这种形式在各种各样的概念公式中频繁出现,所以学会、学好这种形式的计算对于攻克资料分析计算难题至关重要。

1.A×B的应用

(A*B)/C,A/(B*C),(A*B)/(C*D)

2.A×B的具体计算

(1)目标

资料分析数据通常位数较多,所以我们在计算A×B时,采用估算的方式进行计算,即不考虑位数、小数点,最终取两位有效数字计算。

(2)取舍原则

经过大量的数据验证以及应试的需要,最终总结出来三条取舍原则,同学们一定要理解并牢记。下面我们具体来看一下不同情况下如何取舍。

①全舍

当第三位有效数字全部都为0、1、2中的一个时,第三位全部舍去,取前两位估算。

例1:131.3×252.7=( )

A.39237 B.27830 C.33180 D.36371

解析:通过观察给出的两个数字,第三位有效数字分别为1、2,所以按照取舍原则应该全部舍去,转化为13×25=325,选择稍大的数字,选C。

②全进

当第三位有效数字全部都为8、9中的一个时,第三位全部向前进一位,取进位后的前两位进行估算。

例2:27835×1.496=( )

A.53912 B.45231 C.39667 D.41641

解析:通过观察给出的两个数字,第三位有效数字分别为8、9,所以按照取舍原则应该全部向前进一位,转化为28×15=420,选择稍小的数字,选D。

③一进一舍

当第三位有数字为其他情况时,前三位有效数字小的第三位按照四舍五入的标准处理;而前三位有效数字大的第三位则反向取舍。

例3:38.35×204.1=( )

A.8103 B.7827 C.8804 D.7572

解析:题目中数字的第三位有效数字分别为3、4,所以需要按照一进一舍的原则估算。前三位有效数字小的是204,第三位为4,四舍五入之后,这个数字转化为20;前三位有效数字大的为383,其第三位要反向取舍,刚才数字第三位舍去,所以其第三位要向前进一位,转化为39,所以原式=39×20=780,故选择接近的C。

怎么样?这样取舍之后是不是计算变得更加简单了呢?你学会了吗?

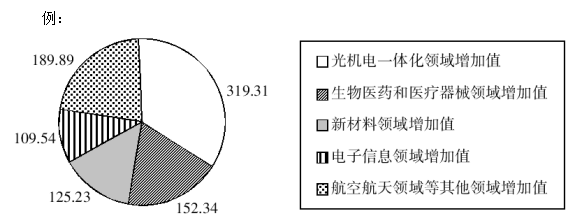

2011 年 1-11 月某省高新技术产业各领域增加值(单位:亿元)

问题:2011 年 1-11 月,该省高新技术产业实现增加值总额为:

A.899.42 亿元 B.882.14 亿元 C.896.31 亿元 D.917.13 亿元

解析:增加值总额为题目中提供的数据的加和,选项中最后一位数字都不同,所以我们在计算时只需要看最后一位数字的和是多少即可,显然五个数据尾数相加 9+4+3+4+1=21,尾数是 1,选C。